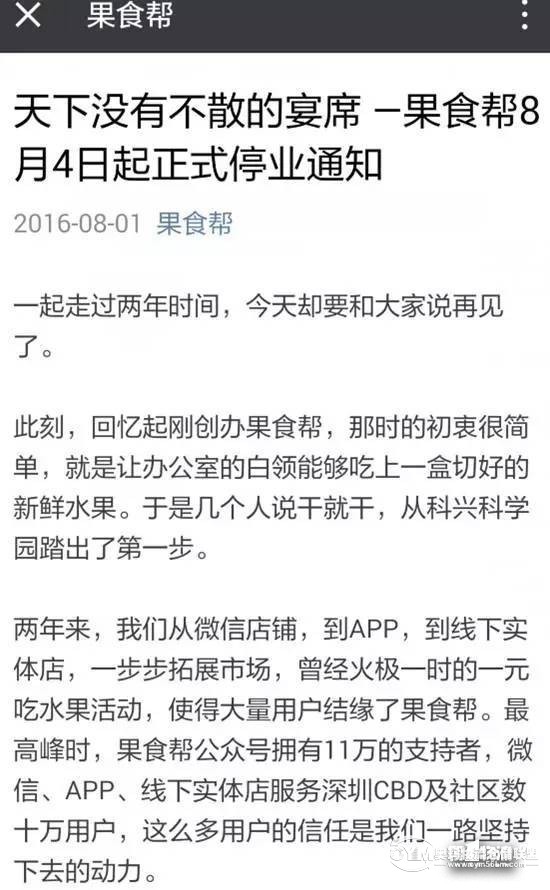

8月1日,果食幫在其微信公眾號上發布通知,稱果食幫將在8月4日起正式停業。

果食幫公告稱:

無獨有偶,近日凈菜生鮮電商“青年菜君”又傳出拖欠員工工資,資金鏈吃緊的消息。

這是今年以來倒下或傳出負面消息的第幾家生鮮電商?小編已經記不清了。

“如果你愛一個創業者,讓他做生鮮電商,因為那里是天堂;如果你恨一個創業者,讓他去做生鮮電商,因為那里是地獄。”套用《北京人在紐約》這句經典的臺詞,在第一物流全媒體·現代物流報(微信:cn156news)小編看來,是生鮮電商行業的真實寫照。

看似前途無量,實則舉步維艱

一邊是,被各方看好且不斷膨脹的市場空間,像磁鐵一樣吸引著資本和創業者的蜂擁而來。

①市場高速發展。生鮮電商萬億級別的市場潛力,平均每年保持80%以上的增長率,但線上滲透率還不到2%。

艾瑞集團創始合伙人楊偉慶發布的《2016年中國生鮮電商行業研究報告》顯示,2015年中國生鮮電商市場交易規模達497.1億元,增長80.8%,預計2017年中國生鮮電商市場交易規模將突破1000億元,滲透率達7%。

②投資機構看好。這組數據,為投資機構和創業者們,勾勒出一幅遍地是黃金的,讓人無法拒絕的美妙前景。有數據顯示,僅2015年就有347家公司進入了生鮮電商市場。

就連BAT也坐不住了。阿里投資易果生鮮、京東領投天天果園、百度投資中糧我買網、騰訊投資每日優鮮。

另一邊卻是,生鮮電商們的日子并不好過。

③負面消息不斷。在果食幫之前,今年7月下旬天天果園關閉北京所有的門店,上海等其它地區此前布下的門店已幾近關閉;7月初,愛鮮蜂又被傳出從4月起,就陷入裁員風波、離職潮,并拖欠供應商貨款的消息;6月,本來生活旗下的生鮮O2O項目“本來便利”下線。

在2014年獲得亞馬遜2000萬美元投資的美味七七,4月因資金鏈出現問題而暫停營業……

④行業普遍虧損。一個被廣泛引用的數據是,全國4000多家生鮮電商實現盈利的只有1%,基本持平的有4%,有88%略虧,剩下7%則處于巨虧狀態。

這組數據,似乎為這些“陣亡”的企業,找到了最好的注腳。

供應鏈標準化,生鮮電商大痛點

9成以上虧損,在消極者的眼中,生鮮電商無疑成為虧損的代名詞。

不過,樂觀者看到的是可能另一幅場景,4%盈虧平衡和88%略虧,意味著92%的企業,自己再加把勁兒,便有可能擠進盈利的行列。

樂觀者的確有著充分的理由,消費者對于高品質的便利生活的剛需的確存在,低滲透率背后蘊藏著廣闊市場前景。

除了剛需和低滲透率外,讓大批創業者前赴后繼的另一個原因是高頻消費。《2015年中國生鮮電商研究報告》中的一組數據——已形成高頻購買習慣的用戶并不多,其中一周買一次(或更多)的用戶占12.4%,半月買一次的用戶占11.1%,而偶爾購買的用戶高達65.8%,說明想吃下這這塊誘人的蛋糕并不容易。

然而,只有剛需和巨大發展潛力是不夠的。

從關門的生鮮電商來看,資金鏈斷裂似乎是他們“死亡”的共性原因。

或許創業的失敗者更應該好好想一想,為什么先前對自己慷慨大方的投資機構,在如此關鍵的時候,卻捂緊了錢袋子——

這或許暴露出生鮮電商在供應鏈方面存在的通病。

①供應鏈上游——采購。有相當比例的生鮮電商,都聲稱能做到“產地直采”,在傳遞給消費者新鮮的印象的同時,省卻中間流通環節,保持價格優勢。

然而,這卻是一個偽命題。為了增加的流量,平臺擴大商品品類以滿足消費者的需求。這需要與多家生鮮產品產地合作。品類是豐富了,但是如果沒有足夠的流量支撐,單品的銷量不足,使平臺失去了議價能力。目前有唯數不少的生鮮電商從附近的超市和批發市場采購。

而最令生鮮電商頭疼的是產品非標準化問題,導致從供應鏈上游就以亂開始。一輛車如果從上路就是掉輪子的缺陷車輛,注定一路上必然出事;一盒生鮮,從開始就沒人搞好標準化,誰能保障產品不魚目混珠,誰能保障價格與價值的穩定?

②供應鏈中游——運輸和倉儲。假如能夠做到“產地直采”,且不說增加采購環節運營成本,就是采購后的倉儲和運輸,也是一筆不小的費用。

相比于發達國家90%以上的冷鏈運輸比例,國內僅為10%左右。全程冷鏈,對于生鮮電商來說,面臨著龐大的資金壓力;常溫運輸和倉儲,則推高生鮮產品的損耗率,同樣需要承受較高的運營成本。

此外,其它的供應商供貨,配送中心供貨等模式,也需要將生鮮產品送到實體店或者倉庫后,同樣需要冷鏈運輸和冷庫的支撐。

③供應鏈下游——配送。有統計數據顯示,將生鮮商品24小時內能送到消費者手中的,復購率在80-90%,當日達為50~70%的復購率,次日達為30-50%的復購率,3日達則僅為30%。

這體現出生鮮商品對配送要求極高。不僅是配送時間,而且對配送車輛和配送的保鮮盒等硬件有著嚴格的要求。

保證配送服務的品質,對生鮮電商是一個兩難的選擇:與第三方合作,很難保證配送時效和服務品質;自建物流和自提點,則推高了運營成本。

上半年,那些關門或受挫的生鮮電商

就今年上半年,就有多家生鮮電商或進行業務調整,或無力支撐,宣告(暫時)停業。

①品牌名稱:果食幫

成立時間:2014年

關閉時間:2016年8月。果實幫在其微信公眾號上發布通知,稱將在8月4日起正式停業。

關閉原因:在通告中,果食幫將倒閉的原因歸結于行業競爭激烈和資金鏈斷裂。

②品牌名稱:天天果園

成立時間:2009年4月

關店時間:2016年7月,有媒體報道,天天果園關閉了部分門店。

關店原因:天天果園發表聲明稱,關店是為了服務升級,早在2015年末就將“天天到家”升級為現在的“閃電送”。“在2016年對公司的商品、服務進行了全方位的升級,這包括公司的生鮮O2O戰略。”

③品牌名稱:愛鮮蜂

上線時間:2014年

裁員時間:2016年7月,有媒體報道,愛鮮蜂正在大面積“勸退”員工,將全國原本1100人左右“勸退”至700人左右,涉及市場、運營、客服、物流和產品等部門。

裁員原因:官方回應對裁員事件的解釋是,“公司優化,部門結構調整”。不過,有分析指出,裁員是由于愛鮮蜂迅猛拓展城市商業網絡渠道導致資金鏈吃緊。

④品牌名稱:沱沱工社

成立時間:2008年

高管離職:2016年6月30日,沱沱工社CEO杜非在微信朋友圈發布消息,宣布從沱沱工社離職。

離職原因:不明

⑤品牌名稱:本來便利

上線時間:2015年8月

下線時間:2016年6月,“本來生活”宣布“本來便利”并入“本來生活”同時更名為“極速達”。

下線原因:戰略調整。據本來生活內部人士稱,本來便利不是關閉,而是以“極速達”的模式整合進本來生活的B2C業務。

⑥品牌名稱:美味七七

上線時間:2013年5月

關閉時間:2016年4月,宣布暫停營業

關閉原因:獲得亞馬遜2000萬融資后,美味七七未能使團隊穩定,核心成員流失,內部管理出現問題,服務質量下降,客戶投訴增加。不斷加碼物流投入,讓資金鏈條出現問題。

果食幫公告稱:

?

O2O補貼大戰、產品低價競爭等,雖然果食幫不斷地調整經營,優化用戶體驗,改善供應鏈,直至轉型線下實體店。也許我們還是不夠努力,在效率上無法領先一步,更低估了生鮮行業的經營難度。這兩年來,我們想盡各種辦法也沒有實現盈利,而彈藥總有耗盡的一天,這一天,沒想到,來得這么快。無獨有偶,近日凈菜生鮮電商“青年菜君”又傳出拖欠員工工資,資金鏈吃緊的消息。

這是今年以來倒下或傳出負面消息的第幾家生鮮電商?小編已經記不清了。

“如果你愛一個創業者,讓他做生鮮電商,因為那里是天堂;如果你恨一個創業者,讓他去做生鮮電商,因為那里是地獄。”套用《北京人在紐約》這句經典的臺詞,在第一物流全媒體·現代物流報(微信:cn156news)小編看來,是生鮮電商行業的真實寫照。

看似前途無量,實則舉步維艱

一邊是,被各方看好且不斷膨脹的市場空間,像磁鐵一樣吸引著資本和創業者的蜂擁而來。

①市場高速發展。生鮮電商萬億級別的市場潛力,平均每年保持80%以上的增長率,但線上滲透率還不到2%。

艾瑞集團創始合伙人楊偉慶發布的《2016年中國生鮮電商行業研究報告》顯示,2015年中國生鮮電商市場交易規模達497.1億元,增長80.8%,預計2017年中國生鮮電商市場交易規模將突破1000億元,滲透率達7%。

②投資機構看好。這組數據,為投資機構和創業者們,勾勒出一幅遍地是黃金的,讓人無法拒絕的美妙前景。有數據顯示,僅2015年就有347家公司進入了生鮮電商市場。

就連BAT也坐不住了。阿里投資易果生鮮、京東領投天天果園、百度投資中糧我買網、騰訊投資每日優鮮。

另一邊卻是,生鮮電商們的日子并不好過。

③負面消息不斷。在果食幫之前,今年7月下旬天天果園關閉北京所有的門店,上海等其它地區此前布下的門店已幾近關閉;7月初,愛鮮蜂又被傳出從4月起,就陷入裁員風波、離職潮,并拖欠供應商貨款的消息;6月,本來生活旗下的生鮮O2O項目“本來便利”下線。

在2014年獲得亞馬遜2000萬美元投資的美味七七,4月因資金鏈出現問題而暫停營業……

④行業普遍虧損。一個被廣泛引用的數據是,全國4000多家生鮮電商實現盈利的只有1%,基本持平的有4%,有88%略虧,剩下7%則處于巨虧狀態。

這組數據,似乎為這些“陣亡”的企業,找到了最好的注腳。

供應鏈標準化,生鮮電商大痛點

9成以上虧損,在消極者的眼中,生鮮電商無疑成為虧損的代名詞。

不過,樂觀者看到的是可能另一幅場景,4%盈虧平衡和88%略虧,意味著92%的企業,自己再加把勁兒,便有可能擠進盈利的行列。

樂觀者的確有著充分的理由,消費者對于高品質的便利生活的剛需的確存在,低滲透率背后蘊藏著廣闊市場前景。

除了剛需和低滲透率外,讓大批創業者前赴后繼的另一個原因是高頻消費。《2015年中國生鮮電商研究報告》中的一組數據——已形成高頻購買習慣的用戶并不多,其中一周買一次(或更多)的用戶占12.4%,半月買一次的用戶占11.1%,而偶爾購買的用戶高達65.8%,說明想吃下這這塊誘人的蛋糕并不容易。

然而,只有剛需和巨大發展潛力是不夠的。

從關門的生鮮電商來看,資金鏈斷裂似乎是他們“死亡”的共性原因。

或許創業的失敗者更應該好好想一想,為什么先前對自己慷慨大方的投資機構,在如此關鍵的時候,卻捂緊了錢袋子——

這或許暴露出生鮮電商在供應鏈方面存在的通病。

①供應鏈上游——采購。有相當比例的生鮮電商,都聲稱能做到“產地直采”,在傳遞給消費者新鮮的印象的同時,省卻中間流通環節,保持價格優勢。

然而,這卻是一個偽命題。為了增加的流量,平臺擴大商品品類以滿足消費者的需求。這需要與多家生鮮產品產地合作。品類是豐富了,但是如果沒有足夠的流量支撐,單品的銷量不足,使平臺失去了議價能力。目前有唯數不少的生鮮電商從附近的超市和批發市場采購。

而最令生鮮電商頭疼的是產品非標準化問題,導致從供應鏈上游就以亂開始。一輛車如果從上路就是掉輪子的缺陷車輛,注定一路上必然出事;一盒生鮮,從開始就沒人搞好標準化,誰能保障產品不魚目混珠,誰能保障價格與價值的穩定?

②供應鏈中游——運輸和倉儲。假如能夠做到“產地直采”,且不說增加采購環節運營成本,就是采購后的倉儲和運輸,也是一筆不小的費用。

相比于發達國家90%以上的冷鏈運輸比例,國內僅為10%左右。全程冷鏈,對于生鮮電商來說,面臨著龐大的資金壓力;常溫運輸和倉儲,則推高生鮮產品的損耗率,同樣需要承受較高的運營成本。

此外,其它的供應商供貨,配送中心供貨等模式,也需要將生鮮產品送到實體店或者倉庫后,同樣需要冷鏈運輸和冷庫的支撐。

③供應鏈下游——配送。有統計數據顯示,將生鮮商品24小時內能送到消費者手中的,復購率在80-90%,當日達為50~70%的復購率,次日達為30-50%的復購率,3日達則僅為30%。

這體現出生鮮商品對配送要求極高。不僅是配送時間,而且對配送車輛和配送的保鮮盒等硬件有著嚴格的要求。

保證配送服務的品質,對生鮮電商是一個兩難的選擇:與第三方合作,很難保證配送時效和服務品質;自建物流和自提點,則推高了運營成本。

上半年,那些關門或受挫的生鮮電商

就今年上半年,就有多家生鮮電商或進行業務調整,或無力支撐,宣告(暫時)停業。

①品牌名稱:果食幫

成立時間:2014年

關閉時間:2016年8月。果實幫在其微信公眾號上發布通知,稱將在8月4日起正式停業。

關閉原因:在通告中,果食幫將倒閉的原因歸結于行業競爭激烈和資金鏈斷裂。

②品牌名稱:天天果園

成立時間:2009年4月

關店時間:2016年7月,有媒體報道,天天果園關閉了部分門店。

關店原因:天天果園發表聲明稱,關店是為了服務升級,早在2015年末就將“天天到家”升級為現在的“閃電送”。“在2016年對公司的商品、服務進行了全方位的升級,這包括公司的生鮮O2O戰略。”

③品牌名稱:愛鮮蜂

上線時間:2014年

裁員時間:2016年7月,有媒體報道,愛鮮蜂正在大面積“勸退”員工,將全國原本1100人左右“勸退”至700人左右,涉及市場、運營、客服、物流和產品等部門。

裁員原因:官方回應對裁員事件的解釋是,“公司優化,部門結構調整”。不過,有分析指出,裁員是由于愛鮮蜂迅猛拓展城市商業網絡渠道導致資金鏈吃緊。

④品牌名稱:沱沱工社

成立時間:2008年

高管離職:2016年6月30日,沱沱工社CEO杜非在微信朋友圈發布消息,宣布從沱沱工社離職。

離職原因:不明

⑤品牌名稱:本來便利

上線時間:2015年8月

下線時間:2016年6月,“本來生活”宣布“本來便利”并入“本來生活”同時更名為“極速達”。

下線原因:戰略調整。據本來生活內部人士稱,本來便利不是關閉,而是以“極速達”的模式整合進本來生活的B2C業務。

⑥品牌名稱:美味七七

上線時間:2013年5月

關閉時間:2016年4月,宣布暫停營業

關閉原因:獲得亞馬遜2000萬融資后,美味七七未能使團隊穩定,核心成員流失,內部管理出現問題,服務質量下降,客戶投訴增加。不斷加碼物流投入,讓資金鏈條出現問題。

熱門標簽

熱門標簽

粵公網安備 44010402002339號

粵公網安備 44010402002339號