在經濟調整的大背景下,和“傳統經濟”相關性比較高的鐵路、航運將繼續經歷轉型的痛苦,而和“新經濟”有關的航空和公路物流可能將會有更多的增長機遇。

鐵路:貨運量趨勢性下滑伴隨著投資依舊高漲

2015鐵路貨運量同比增速延續了2014年開始的下滑趨勢。2015年1-11月,全國鐵路完成貨運量30.7億噸,同比繼續下降12.3%。

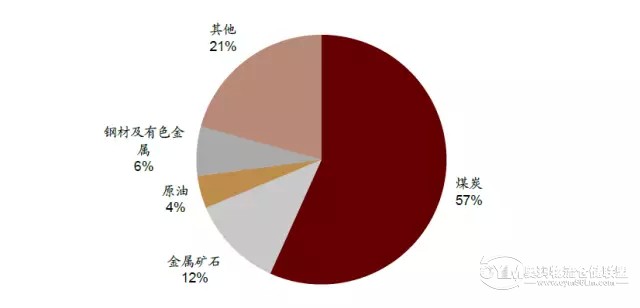

鐵路貨運量趨勢性的下降從側面反映了中國經濟正在進行中的結構轉型的痛苦過程,經濟下行和結構轉型對煤炭、礦石、原油和鋼材等生產性大宗商品為主要貨種的鐵路運輸行業的影響首當其沖。

從長遠看,工業生產結構升級使得產品附加值的提升和產品重量和體積下降,鐵路的貨運總量增長緩慢是個大趨勢。這也是為什么說發達國家發展到一定階段后,鐵路貨運甚至出現倒退的一個原因。

但總體來看,我國鐵路基礎設施建設仍處于快速成長期。2015年全國鐵路固定資產投資完成8238億元,在鐵路投資歷史上排名第二。

“十三五”期間,鐵路固定資產投資規模將達3.5至3.8萬億元,和“十二五”3.58億的投資持平,但這些投資將更多聚焦于和客運相關的高速鐵路、干線鐵路、城際鐵路三方面。

航運:依舊徘徊在航運歷史上最長的低谷期內

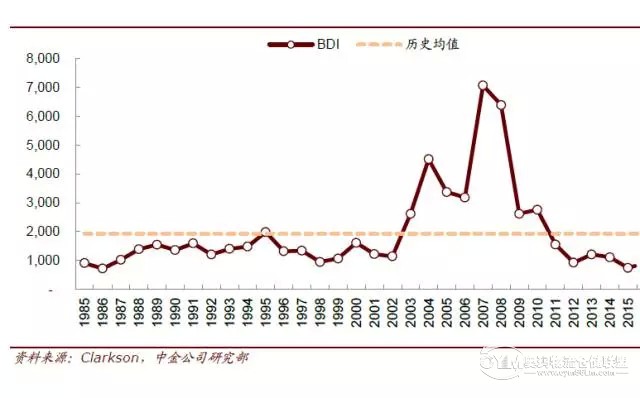

航運業依舊在周期底部運行,短期內難言拐點。造就上一輪超級大周期的兩個因素,造船產能短缺和大宗需求增長的爆發,現在正從產能過剩和需求暴跌的兩個相反方向使得本輪低谷期有可能成為現代航運史上一個超長低谷期。

在干散貨市場, BDI在2015年傳統的需求旺季12月一度下跌至471點, 創出自指數創立30年以來新低。航運悲壯走勢使得即使是最堅定的多頭也舉起了白旗,在集運市場,大船運動的始作俑者馬士基已將旗下1艘1.8萬標箱的Triple E型船投入閑置,并稱會有更多巨輪加入“失業”隊伍。

油運板塊是2015年航運市場唯一的亮點,運價水平一路走高,但2016年油運市場的走勢如何,很大程度上依賴于中國的戰略儲備需求是否還能延續。

運費暴跌、現金流干涸使得船東的經營舉步維艱。中海和中遠已經合并成為中國遠洋海運,招商局和中外運長航的整合也在快馬加鞭的進行著。

在國際上,赫伯羅特收購南美郵輪、達飛收購海皇。在對航運需求增長趨勢性復蘇的預期破滅之后,行業的破產和重組將成為未來市場的主題,行業被迫以這種方式從供給側對資源配置進行調整,直至行業供給再次實現平衡。

公路物流:快遞、智慧物流、跨境電商是行業增長的三大熱點

公路物流行業也受經濟下行的影響,但程度較鐵路稍弱。2015年貨運量均有所下滑,1~10 月公路貨運量累計同比增速6.1%,較去年同期的8.8%增幅和全年的8.7%有所放緩。

但公路物流和民生消費相關的領域依舊讓投資人激動不已,快遞、智慧物流和跨境電商便是行業增長的三大熱點。快遞行業過去10 年行業規模CAGR 維持53%的高增速,成為公路物流增長的重要支撐。在2015年國務院《關于促進快遞業發展的若干意見》支持兼并收購和上市融資,各路資本涌入快遞市場。

申通成功借殼上市后,眾多的快遞公司的上市計劃正在緊鑼密鼓的進行。 智慧物流方面,“互聯網+物流”的概念也逐漸成為現實,通過互聯網實現公路物流的信息化正在起步階段。

在全球貿易自由化和物流便利化的大前提下,由于內外價差的存在以及國家頂層層面的大力推動,跨境電商呈現出高速增長態勢。

中國快遞市場規模預測

航空:低油價繼續改善業績,出境游成為行業藍海

油價下行、人民幣升值預期和簽證政策放開等帶來的需求端超預期增長帶動了2015年航空大牛市,航空公司業績同比大幅改善。同時,航空大眾化趨勢進一步確定。2014 年新增國內民航旅客中超過40%為首次乘機的新旅客,而在國際旅客中首次出境旅客比例占6 成左右。

展望2016年航空市場, 市場增長依舊充滿期待。油價低位運行將會是大概率事件,在供給端,航空板塊預計2016 年民航整體運力供給增長10%左右,供需改善有望延續。

在需求端,消費升級帶來航空大眾化的背景下,航空出行需求繼續高速增長。市場預計到2020 年出境游規模有望達約2.9 億人次,貢獻出境游航空旅客規模達1.8 億人次,占出境游人數規模的60%以上。同時在一帶一路戰略影響下,大規模“走出去”將帶來大量國際商務和旅行客源,僅非洲一年的潛在航空客源就超過三百萬。

在國內客運交通一定程度面臨來自高鐵的分流競爭背景下,出境游爆發將為民航市場打開一片新藍海。

鐵路:貨運量趨勢性下滑伴隨著投資依舊高漲

2015鐵路貨運量同比增速延續了2014年開始的下滑趨勢。2015年1-11月,全國鐵路完成貨運量30.7億噸,同比繼續下降12.3%。

鐵路貨運量趨勢性的下降從側面反映了中國經濟正在進行中的結構轉型的痛苦過程,經濟下行和結構轉型對煤炭、礦石、原油和鋼材等生產性大宗商品為主要貨種的鐵路運輸行業的影響首當其沖。

從長遠看,工業生產結構升級使得產品附加值的提升和產品重量和體積下降,鐵路的貨運總量增長緩慢是個大趨勢。這也是為什么說發達國家發展到一定階段后,鐵路貨運甚至出現倒退的一個原因。

但總體來看,我國鐵路基礎設施建設仍處于快速成長期。2015年全國鐵路固定資產投資完成8238億元,在鐵路投資歷史上排名第二。

“十三五”期間,鐵路固定資產投資規模將達3.5至3.8萬億元,和“十二五”3.58億的投資持平,但這些投資將更多聚焦于和客運相關的高速鐵路、干線鐵路、城際鐵路三方面。

中國鐵路貨運結構

航運:依舊徘徊在航運歷史上最長的低谷期內

航運業依舊在周期底部運行,短期內難言拐點。造就上一輪超級大周期的兩個因素,造船產能短缺和大宗需求增長的爆發,現在正從產能過剩和需求暴跌的兩個相反方向使得本輪低谷期有可能成為現代航運史上一個超長低谷期。

在干散貨市場, BDI在2015年傳統的需求旺季12月一度下跌至471點, 創出自指數創立30年以來新低。航運悲壯走勢使得即使是最堅定的多頭也舉起了白旗,在集運市場,大船運動的始作俑者馬士基已將旗下1艘1.8萬標箱的Triple E型船投入閑置,并稱會有更多巨輪加入“失業”隊伍。

油運板塊是2015年航運市場唯一的亮點,運價水平一路走高,但2016年油運市場的走勢如何,很大程度上依賴于中國的戰略儲備需求是否還能延續。

運費暴跌、現金流干涸使得船東的經營舉步維艱。中海和中遠已經合并成為中國遠洋海運,招商局和中外運長航的整合也在快馬加鞭的進行著。

在國際上,赫伯羅特收購南美郵輪、達飛收購海皇。在對航運需求增長趨勢性復蘇的預期破滅之后,行業的破產和重組將成為未來市場的主題,行業被迫以這種方式從供給側對資源配置進行調整,直至行業供給再次實現平衡。

公路物流:快遞、智慧物流、跨境電商是行業增長的三大熱點

公路物流行業也受經濟下行的影響,但程度較鐵路稍弱。2015年貨運量均有所下滑,1~10 月公路貨運量累計同比增速6.1%,較去年同期的8.8%增幅和全年的8.7%有所放緩。

但公路物流和民生消費相關的領域依舊讓投資人激動不已,快遞、智慧物流和跨境電商便是行業增長的三大熱點。快遞行業過去10 年行業規模CAGR 維持53%的高增速,成為公路物流增長的重要支撐。在2015年國務院《關于促進快遞業發展的若干意見》支持兼并收購和上市融資,各路資本涌入快遞市場。

申通成功借殼上市后,眾多的快遞公司的上市計劃正在緊鑼密鼓的進行。 智慧物流方面,“互聯網+物流”的概念也逐漸成為現實,通過互聯網實現公路物流的信息化正在起步階段。

在全球貿易自由化和物流便利化的大前提下,由于內外價差的存在以及國家頂層層面的大力推動,跨境電商呈現出高速增長態勢。

?

中國快遞市場規模預測

航空:低油價繼續改善業績,出境游成為行業藍海

油價下行、人民幣升值預期和簽證政策放開等帶來的需求端超預期增長帶動了2015年航空大牛市,航空公司業績同比大幅改善。同時,航空大眾化趨勢進一步確定。2014 年新增國內民航旅客中超過40%為首次乘機的新旅客,而在國際旅客中首次出境旅客比例占6 成左右。

展望2016年航空市場, 市場增長依舊充滿期待。油價低位運行將會是大概率事件,在供給端,航空板塊預計2016 年民航整體運力供給增長10%左右,供需改善有望延續。

在需求端,消費升級帶來航空大眾化的背景下,航空出行需求繼續高速增長。市場預計到2020 年出境游規模有望達約2.9 億人次,貢獻出境游航空旅客規模達1.8 億人次,占出境游人數規模的60%以上。同時在一帶一路戰略影響下,大規模“走出去”將帶來大量國際商務和旅行客源,僅非洲一年的潛在航空客源就超過三百萬。

在國內客運交通一定程度面臨來自高鐵的分流競爭背景下,出境游爆發將為民航市場打開一片新藍海。

中國出境游航空旅客規模預測

熱門標簽

熱門標簽

粵公網安備 44010402002339號

粵公網安備 44010402002339號